À compter de la date du décès d’une personne, le délai de 12 mois commence dans lequel les héritiers, ceux appelés à l’héritage, les légatoires sont tenus de soumettre à l’Agence du revenu le relevé de succession. Cependant, il existe des limites en ce qui concerne la taille et la composition de l’héritage. En outre, le décret législatif no 262 de 2006 prévoit les cas où la franchise ou l’exonération de l’impôt sur les successions s’applique. Examinons-les en détail avec des cas pratiques.

INDEX :

Contents

Quand la déclaration de succession ne doit-elle pas être produite ?

Si l’héritage ne vaut pas plus de 100 000 euros et n’est pas composé de droits immobiliers ou de droits immobiliers, le conjoint et les proches en ligne droite du défunt sont parmi les contribuables, exemptés de l’obligation de présenter la déclaration de succession.

Le décret législatif n° 175 du 21 novembre 2014 (décret sur les simplifications) a, en fait, augmenté la limite précédente de 25 000 à 100 000 euros. De cette façon, il a contribué à simplifier et à réduire le nombre de pratiques présentées chaque année par l’Agence du revenu.

Les exigences qui doivent exister en même temps pour profiter de cet avantage sont les suivantes :

- l’héritage doit être donné au conjoint et aux proches en ligne droite

- la valeur des actifs successoraux ne doit pas dépasser 100 000 euros, le montant des actifs ne dépasse pas 100 000 euros

- doit inclure des droits immobiliers ou immobiliers.

,

Quels documents ai-je besoin pour la déclaration de succession ?

Il est donc important de reconstruire le patrimoine afin d’avoir une image complète de la situation. Dans ce contexte, le service de relevé d’héritage et de compte courant est très utile, ce qui vous permet d’obtenir les données nécessaires à la soumission de la déclaration de succession à partir d’une recherche des biens immobiliers et meubles du défunt, ainsi que des rapports bancaires ou postaux à payer à lui.

Relevé d’héritage de propriété et compte courant Fermer

Ti servira :

- Nom

- Nom

- Date de naissance

- Province de décès

- Municipalité du décès

- Date du décès Demandez-le

ici

Déclaration de succession et impôt sur les successions

En cas de succession, le paiement est dû concernant les actifs et les droits reçus en tant que succession.

Cela a d’abord été régi par le texte unique des dispositions relatives à l’impôt sur les successions et les dons (décret-loi 346/1990), supprimé par la suite par l’article 13 de la loi 383/2001, puis réintroduit par le décret législatif 262/2006.

L’impôt sur les successions s’applique à la valeur de l’action ou des actifs (base imposable), payable à chacun des héritiers et/ou des légatoires, dépassant la franchise éventuellement attendue sur la base du rapport de parenté entre le bénéficiaire et le défunt.

Les cas d’exonération de l’impôt sur les successions

À ce jour, la législation sur les dons et l’héritage est donc régie par le décret-loi 346/1990 et par les dispositions spéciales prévues aux paragraphes 47 au paragraphe 51, art. 2 du décret législatif 262/2006.

Il existe plusieurs cas d’exonération de droits de succession se rapportant à certains types de biens et à certaines catégories de sujets.

Marchandises exclues du paiement des droits de succession

Ils sont exclus du paiement de l’impôt sur les successions, car ils ne contribuent pas à la formation des actifs de succession et ne doivent donc pas être inclus dans la déclaration de succession, les types de biens suivants :

- tous les titres d’État, à savoir ordinaires et pluriannuels, obligations du Trésor et certificats de crédit

- réclamations auprès de l’État qui n’ont pas encore été

- réclamées devant les tribunaux mais qui n’ont pas encore été définies par un jugement de justice, les biens meubles ont été reconnu par

- la fourniture de l’organisme débiteur public. inscrit (voitures, motos et remorques) au registre public de l’automobile

- i T.F.R., Traitements de fin de rapport (art. 1751 du Code civil) et indemnités de travail

- biens culturels soumis à des contraintes en tant qu’actifs architecturaux, historiques ou valeur culturelle.

,

dans les

Examinons en détail certains cas particuliers :

Exonération de l’impôt sur les successions pour quotas sociaux

Les

transferts de sociétés, de succursales commerciales, d’actions et d’actions au profit du conjoint et des héritiers en ligne droite ne sont pas assujettis au paiement de l’impôt. C’est ce qui est établi par l’article 3 du décret législatif 346/1990. Après le décès, les héritiers légitimes prennent le contrôle du capital social de la société conformément à l’article 2359 du Code civil francen. Il est bon de se rappeler que le contrôle approprié d’une entité juridique doit être contrôlé par une entité juridique lorsqu’une entité détient la majorité des actions ou des actions d’une société. Les héritiers ne peuvent pas céder leurs actions pour les cinq prochaines années, pénalité de la décroissance de la subvention sur lesquels l’Agence du revenu s’est également exprimée dans la résolution n° 75E du 26 juillet 2010.

Exemption de l’impôt sur les successions vides

L’article 12 du décret-loi 346/1990 prévoit expressément l’exonération du paiement des droits de succession pour les allocations visées aux articles 1751, dernier paragraphe, et 2122 du Code civil et des allocations payables par le droit aux héritiers au titre de la pension obligatoire assurance ou stipulée par le défunt. Ne relevant pas des actifs de succession, ils ne doivent pas être pris en compte à des fins fiscales. De plus, il n’est pas dû aux héritiers de payer à l’IRPEF, l’impôt sur le revenu des particuliers.

Exonération de l’impôt sur les successions pour les terres agricoles ou de montagne

Dans ce cas, il n’y a pas d’exemption réelle. En fait, la loi n° 383 de 2001 prévoit que les impôts hypothécaires et cadastraux dans une mesure réduite de 200 euros doivent être réduits sur les droits de succession. Il convient toutefois de noter que le total des taxes ne peut pas être supérieur à la valeur fiscale des terres agricoles.

Personnes exclues du paiement de l’impôt sur les successions

La législation prévoit d’autres formes d’exemption liées, dans ce cas, à certaines catégories de sujets. En particulier :

Exonération de l’impôt sur les successions pour handicapés

Notre système reconnaît une protection spéciale pour les personnes handicapées dans le domaine de l’héritage. En fait, dans le cas où l’héritier est handicapé gravement handicapé reconnu en vertu de la loi 104 de 1992, la franchise pour l’exonération de droits de succession est fixée à 1 500 000 euros. L’impôt sur les successions ne doit donc être payé que sur la partie des actifs dépassant le seuil de déduction.

Exonération de l’impôt sur les successions pour les organismes ecclésiastiques, les organisations à but non lucratif et les associations

Si le défunt s’est déclaré héritier d’un organisme ecclésiastique ou religieux, d’une organisation à but non lucratif ou d’une association, l’article 3 du décret législatif 346/1990 prévoit une exonération de l’impôt de succession. L’exonération est étendue non seulement aux impôts hypothécaires et cadastraux dus pour les transferts de droits réels, mais également au droit de timbre pour enregistrement (art. 27a du RMR 642/1972).

Un cas distinct consiste en des associations qui ne poursuivent pas d’objectifs d’utilité publique. Ici, le législateur a voulu préciser deux conditions sine qua non :

- le de cuius doit préciser que les actifs doivent être alloués par l’association à des fins d’utilisation publique dans un délai de

- cinq ans, l’association doit démontrer qu’elle a utilisé les biens reçus successivement.

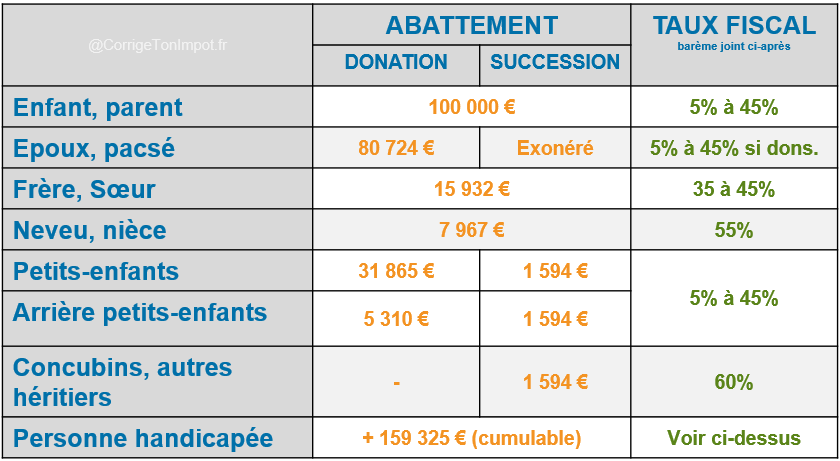

Tableau déductible et exonération des droits de succession dans les déclarations de succession

Pour le calcul de l’impôt sur les successions, les différents taux et taux déductibles sont prévus par l’article 2, paragraphe 48, du décret législatif n° 262 de 2006. en fonction du degré de parenté entre le défunt et l’héritier.

Le montant de l’impôt sur les successions est donc obtenu en appliquant les taux spécifiques à l’assiette fiscale, déduits de toute franchise.

Ainsi, si les héritiers sont le conjoint ou les parents en ligne droite (par exemple enfants) du défunt, l’impôt sur les successions est obtenu en appliquant le taux de 4 % sur la valeur nette totale excédentaire, pour chaque bénéficiaire, la part de 1 000 000 euros.

D’autre part, lorsque les héritiers sont des parents dans la ligne de garantie, c’est-à-dire frères et sœurs du défunt, l’impôt sur les successions est obtenu en appliquant le taux de 6 % sur la valeur nette excédentaire totale, pour chaque bénéficiaire, 100 000 euros.

Comme prévu, les personnes physiques ayant un handicap grave sont exonérées de droits de succession jusqu’à 1 500 000 euros.

En outre, si les actifs de l’héritage sont des biens immobiliers, deux taxes supplémentaires sont envisagées :

- la taxe de transcription, également appelée hypothèque ;

- la taxe cadastrale.

Pour ces derniers, les allocations prévues pour les indemnités de succession ne sont pas valides.

Vous trouverez ci-dessous un tableau récapitulatif des cas de franchise et d’exemption.

Sources : Décret législatif 346 de 1990, décret législatif n° 262 de 2006, Agence fiscale, Notariat.