Que se passe-t-il lorsque l’on semble être la succession si un parent décède ? La mort, dernier acte de la vie, survient souvent soudainement et non nécessaire.

Dans ces cas, il n’est pas possible de faire un testament et de disposer lorsque vous êtes encore en vie de vos actifs et de procéder à la division de l’axe d’héritage, nous utilisons les règles que notre commande a placées dans l’ordre pour organiser et gérer la succession en cas de décès d’un parent.

Contents

Comment est la division de l’héritage par succession en cas de décès d’un parent ? Comment se comporter en cas d’absence de volonté ?

Index.

La vie nous réserve chaque jour des nouvelles et des surprises, même désagréables, et la réalité est que très peu de personnes sont actives pour faire un testament quand elles sont encore en vie. En fait, il arrive que pour la succession en cas de décès d’un parent, il n’y a pas de volonté. À ce stade, c’est la loi, avec le Code civil, qui indique comment posséder des biens et des biens.

Comment se comporter en cas de décès d’un parent ?

Comme nous l’avons déjà vu, la mort d’un parent est un fait qui bouleverse les jours de ceux qui restent. Rien d’étrange, donc, si dans les heures qui suivent immédiatement la disparition, nous ne nous attardons pas sur ce qu’il faut faire, matériellement, en cas de décès d’un parent. Dans les prochaines lignes, essayons-nous de donner une image complète et détaillée de la façon de se comporter en cas de décès d’un parent ?

Tout d’

abord, le décès devra être communiqué à l’INPS — institution de sécurité sociale — afin de bloquer le paiement de la pension et d’éviter, par la suite, d’être appelé à rembourser les prestations qui ne sont pas dues aux pensions. Mais pas seulement cela. La communication à l’INPS est également un acte fondamental si vous devez évaluer la demande de pension de survivant.

Après avoir communiqué le décès à l’INPS, vous devrez également, si vous le savez, informer les banques et les établissements de crédit du décès du parent. Par la suite, vous devrez demander le « déblocage » et ainsi lancer les procédures d’organisation du passé ou de la liquidation des activités.

De même, le décès doit également être communiqué à tous les fournisseurs de services publics domestiques (eau, électricité, gaz, téléphone). De même, vous devrez également procéder à l’abonnement RAI.

Un cas distinct concerne les actifs mobiliers enregistrés dans l’ARP. Dans ces cas, étant donné qu’il s’agit d’actifs mobiliers enregistrés relevant de la procédure de succession, il sera nécessaire dans les 60 jours de délivrer une déclaration expresse d’acceptation en communiquant à l’ARP le décès du titulaire. Le registre public, dès réception de la communication, émettra une nouvelle carte de circulation avec le de succession en cas de décès d’un parent.

Le principal accomplissement bureaucratique auquel nous devons faire face en cas de décès d’un parent est la présentation, en cas de possession de biens immobiliers, de la déclaration de succession.

Qui fait la déclaration de succession ?

La déclaration doit être soumise par l’un des sujets appelés à l’héritage (les légataires, même en cas de décès présumé, ou leurs représentants légaux ; ceux placés en possession temporaire des biens les absents ; les administrateurs de l’héritage et les conservateurs de l’héritage) bloqués ; les exécuteurs le feront), dans le délai de 12 mois à compter du décès, en contactant les bureaux du Bureau de l’Agence des recettes territorialement compétentes. L’Agence, sous réserve des enquêtes, exigera le paiement de l’impôt sur les successions, calculé à des taux variables en fonction du degré de parenté différent et des parts de succession.

Comment faire la déclaration de succession ?

La déclaration de succession doit être soumise dans un délai de 12 mois à l’Agence du revenu par appel à l’héritage.

Afin de faciliter la pratique de la déclaration de succession, il est également possible d’utiliser différents services Web spécialisés. Le service de déclaration de succession en ligne proposé par VisureItalia est spécifiquement indiqué dans les cas où le décuius n’est propriétaire que de biens immobiliers et que les héritiers sont certains de l’absence d’autres actifs tels que les dépôts bancaires et/ou postaux, les actions d’entreprise, les véhicules, etc.

La recherche de biens immobiliers est effectuée au Conservatoire RR.II. de compétence en ce qui concerne la dernière résidence de la personne décédée.

Documents requis pour une déclaration de succession correcte

Fermer en ligne Déclaration de succession

Vous aurez besoin de :

- Nom

- Nom

- Date de naissance Province du

- décès

- Municipalité de décès

- Date du décès Demandez-le

ici

Quand l’enfant est-il légitime ?

Toutefois, pour parvenir à une succession légitime, deux hypothèses précises sont nécessaires : l’absence totale ou partielle d’un testament ; la présence d’un titre valide doit se produire.

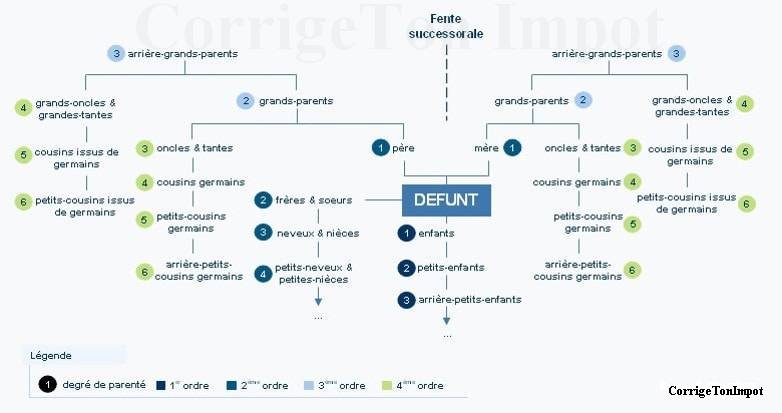

La succession légitime est régie par la loi dans le titre II du livre II du Code civil (articles 565 à 586) est régi par les faits à la suite du décès d’un parent au cas où il n’existe pas de testament. Dans ce cas, comment avons-nous La Dité est donnée, en termes généraux, en faveur du conjoint, des enfants et des proches jusqu’à la sixième année et, en l’absence de ceux-ci, en faveur de l’État. La liste est expressément indiquée dans l’ordre et selon les règles établies au titre II du livre II du Code civil.

Les enfants légitimes en cas de succession mortis causa.

Les enfants entrent dans l’axe héréditaire avec une position très précise. L’enfant est l’actif complet s’il n’y a pas d’autres successeurs ; la moitié des biens s’il est en concurrence avec le conjoint ; 1/3 des actifs s’il est en concurrence avec le conjoint et un autre enfant ; s’il y a plus de deux enfants en concurrence avec leur conjoint, il leur appartient 2/3 des actifs d’être divisés en parts égales.

Quel est le montant de l’impôt sur les successions ?

Pour réussir dans l’axe des successions, le paiement d’une taxe calculée sur les taux et les quotas exacts est requis :

- 4 % pour les transferts à l’époux ou aux proches en ligne droite appliqués sur la valeur nette totale supérieure à 1 million d’euros pour chaque bénéficiaire ;

- 6 % pour les transferts en faveur de frères ou sœurs devant être appliqués sur la valeur totale nette, dépassant 100 000 euros pour chaque bénéficiaire ;

- 6 % pour les transferts en faveur d’autres membres de la famille jusqu’à la quatrième année, d’une ligne de garantie liée jusqu’au troisième degré, à appliquer sur la valeur nette totale transférée, sans application de franchise ;

- 8 %, pour les transferts en faveur de tous les autres sujets à appliquer sur le total net valeur transférée, sans demande de franchise.

Mais ce n’est pas tout. Puisqu’un acte formel est nécessaire et que l’on utilise une étude notariale, pour quantifier à 360 degrés le coût réel de l’impôt sur les successions, nous devons également tenir compte des coûts notariés. Le coût d’un acte de succession par le notaire varie proportionnellement à la valeur de l’héritage et de l’axe successoral et peut varier de 300 à environ 1000 euros.